Tak, o ile robisz to na sprawdzonych stronach i za pośrednictwem zaufanych operatorów płatności. Pamiętaj, że to nie technologia zawodzi – najczęściej zawodzi czujność użytkownika.

Czas czytania: 12 minut

Płatność kartą to dziś standard. Już w 2024 roku transakcje bezgotówkowe odpowiadały za 69% wszystkich operacji detalicznych w Polsce, a karta – fizyczna lub cyfrowa – była ich głównym nośnikiem. W samym IV kwartale 2024 roku dokonano ponad 82 miliony transakcji online kartą, generując obrót rzędu 14,8 miliarda złotych. E-commerce nie tylko dojrzał – on już rządzi1. Ale ta cyfrowa wygoda ma swoją ciemną stronę.

W tym artykule pokażę Ci, jak bezpiecznie korzystać z karty w internecie – niezależnie od tego, czy kupujesz przez Stripe, BLIKA, telefon czy desktop. Dowiesz się:

Jeszcze dekadę temu płatność kartą w internecie była czymś „dla odważnych” – dziś to norma. Ale choć technologia przyspieszyła, metody działania przestępców nie zostały w tyle. Karta płatnicza – fizyczna lub wirtualna – stała się głównym narzędziem płatności w polskim e-commerce, odpowiadając za 41% wszystkich transakcji online już w 2024 roku.2

Co więcej, ponad 97% wszystkich kart w Polsce to karty zbliżeniowe, a dynamiczny rozwój kart wirtualnych sprawił, że dane płatnicze funkcjonują dziś głównie w wersji cyfrowej.3 To z jednej strony wygodne, ale z drugiej – czyni z nich łakomy kąsek dla cyberprzestępców.

Przestępcy nie atakują systemów lecz ludzi. A konkretnie ich nieuwagę, pośpiech, czy zaufanie. Zamiast łamać zabezpieczenia banków i operatorów płatności, skupiają się na tym, byś… sam podał im dane karty. Czasem wystarczy jedno kliknięcie lub błędna decyzja podjęta pod wpływem presji. Oto trzy najważniejsze typy zagrożeń, na które powinien uważać każdy użytkownik kart płatniczych.

Phishing to dziś cały ekosystem oszustwa, nie tylko niechlujny e-mail z błędami ortograficznymi. Przestępcy tworzą realistycznie wyglądające wiadomości podszywające się pod znane marki – banki (np. PKO BP, mBank, Santander), operatorów mediów (np. PGE, Netia), serwisy streamingowe (Netflix, Spotify), a także platformy e-commerce (OLX, Allegro). Często dołączają link prowadzący do fałszywej bramki płatności, która wygląda niemal identycznie jak prawdziwa. Użytkownik, przekonany, że ma do opłacenia niewielką dopłatę za przesyłkę, wpisuje dane karty – numer, datę ważności, CVV – które są natychmiast przechwytywane przez przestępców.

Wersje mobilne phishingu – smishing (SMS) i vishing (rozmowa telefoniczna) – zyskują na popularności, bo są szybkie i nie wzbudzają podejrzeń.

Nie musisz nigdzie klikać ani odpowiadać na żadne wiadomości, by paść ofiarą kradzieży danych. Wystarczy, że na Twoim urządzeniu znajduje się złośliwe oprogramowanie, które działa w tle. Jednym z najgroźniejszych typów malware’u jest keylogger – program rejestrujący każde naciśnięcie klawisza. Dzięki niemu cyberprzestępca może odtworzyć pełen numer Twojej karty, datę ważności, kod CVV i login do bankowości. Wystarczy, że wpiszesz te dane raz – np. w formularzu płatności – a zostają one przechwycone.

Jeszcze groźniejsze są trojany typu RAT (Remote Access Trojan), które nie tylko rejestrują działania, ale umożliwiają pełne przejęcie kontroli nad urządzeniem. CERT Orange Polska w 2024 roku zidentyfikował zaawansowane kampanie z użyciem trojanów mobilnych, takich jak SpyNote, które atakują użytkowników Androida. Potrafią one nie tylko kraść dane kartowe, ale również przechwytywać SMS-y autoryzacyjne z banku, co pozwala na obejście zabezpieczeń 2FA (dwuskładnikowego uwierzytelniania).

Źródłem infekcji mogą być fałszywe aplikacje, podejrzane załączniki, a nawet reklamy wyświetlane na mało wiarygodnych stronach. Użytkownik często nie jest świadomy infekcji aż do momentu, gdy z jego konta znikają środki.

Publiczne sieci Wi-Fi – w galeriach handlowych, kawiarniach, hotelach czy na lotniskach – wydają się wygodne i bezpieczne, ale są idealnym polem działania dla cyberprzestępców. Głównym zagrożeniem jest tu tzw. atak typu Man-in-the-Middle (MitM). Polega on na tym, że atakujący „podsłuchuje” dane przesyłane między Twoim urządzeniem a serwerem banku lub sklepu. Może też aktywnie modyfikować komunikację, np. podmieniając formularz płatności na fałszywy.

Jedną z technik wykorzystywanych w takich atakach jest wymuszony downgrade protokołu HTTPS do HTTP, czyli obniżenie poziomu szyfrowania. W praktyce oznacza to, że Twoje dane mogą zostać przesłane w formie niezaszyfrowanej – i łatwo przechwycone.

Korzystanie z publicznego Wi-Fi do płatności kartą, logowania do bankowości czy nawet otwierania wiadomości z kodami autoryzacyjnymi to najprostszy sposób, by wystawić swoje dane komuś obcemu na tacy. Nawet jeśli strona wygląda poprawnie, a połączenie ma kłódkę, nie oznacza to pełnego bezpieczeństwa.

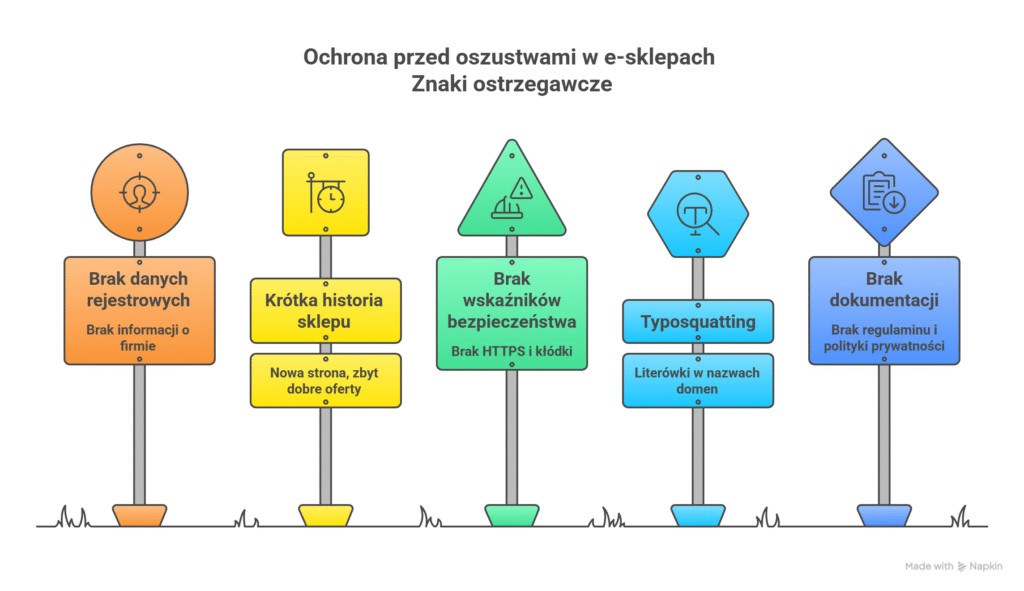

Bezpieczna płatność zaczyna się od bezpiecznego miejsca zakupu. Nawet najlepsze zabezpieczenia kartowe nie pomogą, jeśli wprowadzisz dane karty na stronie stworzonej wyłącznie po to, by je ukraść. Oszuści coraz częściej kopiują wygląd znanych sklepów lub tworzą fałszywe witryny, które kuszą „superpromocjami”, ale nie mają nic wspólnego z realną działalnością handlową. Jak więc odróżnić legalny e-sklep od pułapki?

Każdy legalnie działający sklep internetowy, który prowadzi sprzedaż na terenie Polski, musi udostępniać dane rejestrowe firmy: pełną nazwę, numer NIP, numer KRS lub wpis do CEIDG, a także fizyczny adres siedziby. Informacje te znajdziesz zwykle w stopce strony lub w zakładce „Regulamin” / „Kontakt”. Ich brak powinien być pierwszym sygnałem ostrzegawczym.

Warto nie poprzestawać na sprawdzeniu samej obecności danych – zweryfikuj je w oficjalnych bazach, takich jak:

Uważaj szczególnie na podmioty zarejestrowane poza Unią Europejską. Choć nie wszystkie są nieuczciwe, to egzekwowanie praw konsumenckich, reklamacji czy zwrotów może być w takim przypadku znacznie utrudnione lub wręcz niemożliwe.

Sklep, który oferuje drogi sprzęt elektroniczny, a istnieje od tygodnia? Brzmi jak ryzyko. Zanim podasz dane karty, warto sprawdzić, od kiedy działa dana strona. W tym celu możesz użyć narzędzi takich jak Web Archive (archive.org), które pozwalają zobaczyć archiwalne wersje witryn.

Jeśli okazuje się, że domena została zarejestrowana kilka dni temu, a oferta wygląda zbyt dobrze, by była prawdziwa – najpewniej właśnie taka jest. To często stosowana taktyka – tworzenie sklepu na krótki czas, zbieranie płatności i natychmiastowe zniknięcie.

Nie każda strona z kłódką w pasku adresu jest bezpieczna – ale każda, która jej nie ma, jest podejrzana. Obecność certyfikatu SSL (protokół HTTPS) to dziś standard. Zapewnia on szyfrowanie danych przesyłanych między Twoim urządzeniem a serwerem sklepu.

Na co zwrócić uwagę?

Dodatkowo warto kliknąć w kłódkę i sprawdzić, dla kogo został wystawiony certyfikat SSL i przez jaki urząd certyfikacyjny. Jeśli dane tam zawarte nie zgadzają się z nazwą sklepu – lepiej się wycofać.

|

Cecha witryny |

Sygnał pozytywny |

Sygnał alarmowy |

|---|---|---|

|

Protokół komunikacji |

Pełne https:// na każdej podstronie |

Przekreślona kłódka lub nagłe przejście na http:// |

|

Adres URL |

Prosta, czytelna domena zgodna z nazwą firmy |

Literówki (typosquatting), np. alleegro.pl zamiast allegro.pl |

|

Dane firmy |

Pełna nazwa, NIP, KRS, polityka prywatności |

Brak regulaminu, kontakt wyłącznie przez formularz |

|

Metody płatności |

Szybkie przelewy, Stripe, karty, BLIK, płatność przy odbiorze |

Wyłącznie przelew na prywatne konto, kryptowaluty |

Legalny sklep współpracuje z legalnymi pośrednikami. Jeśli strona oferuje wyłącznie przelew na prywatne konto lub płatność kryptowalutą, to nie jest to bezpieczny sprzedawca. W rzetelnych sklepach standardem są:

Te metody wymagają od sprzedawcy przejścia weryfikacji (tzw. KYC – Know Your Customer), co zmniejsza ryzyko oszustwa po stronie sklepu. Pamiętaj, im więcej metod płatności, tym większe prawdopodobieństwo, że sklep działa legalnie.

Wiesz już, jak rozpoznać wiarygodny sklep. Ale równie istotne jest to, kto obsługuje płatność – bo to on odpowiada za bezpieczeństwo przesyłania i autoryzacji danych karty. Jednym z najbardziej zaufanych operatorów na świecie jest Stripe, który obsługuje m.in. płatności w Instytucie SEO. To przykład modelowego wdrożenia bezpiecznego systemu płatności w małym, ale profesjonalnym serwisie e-commerce.

Stripe to globalny operator płatności online, który obsługuje miliony firm w ponad 40 krajach – od małych sklepów po gigantów typu Amazon. System ten pozwala na przetwarzanie płatności kartą kredytową, debetową, Apple Pay, Google Pay i innymi formami płatności elektronicznych, bez konieczności, by sklep miał bezpośredni kontakt z danymi Twojej karty.

Ważnym mechanizmem jest tokenizacja – w momencie płatności dane karty są zamieniane na jednorazowy, zaszyfrowany token, który trafia do Stripe, a nie do właściciela sklepu. Dzięki temu nawet jeśli witryna sklepu zostałaby zaatakowana, Twoje dane kartowe pozostają poza jej zasięgiem.

Stripe spełnia najbardziej rygorystyczne normy bezpieczeństwa:

Podczas składania zamówienia użytkownik:

Co ważne, dane karty nie są przechowywane przez właściciela sklepu, a cała transakcja przebiega przez bezpieczne, certyfikowane serwery Stripe. Dzięki temu nawet niewielki biznes może oferować klientom poziom bezpieczeństwa porównywalny z dużym bankiem.

Wiele fałszywych sklepów celowo unika integracji z takimi systemami jak Stripe czy PayU – bo musiałyby przejść pełną weryfikację tożsamości. Dlatego, jeśli widzisz logo znanego operatora płatności (Stripe, PayU, Przelewy24, Tpay) i jesteś przekierowywany do ich bezpiecznego formularza, to jeden z najmocniejszych sygnałów, że płacisz bezpiecznie.

To najprostsza i najskuteczniejsza zasada. Masz choćby cień wątpliwości? Nie wpisuj numeru karty. Podejrzana strona, dziwny SMS z linkiem do „dopłaty 1,43 zł”, telefon rzekomo z banku proszący o numer karty – to wszystko są klasyczne pułapki. Banki i operatorzy płatności nigdy nie proszą o dane karty przez telefon, e-mail ani SMS.

Większość banków i fintechów (np. Revolut, mBank, ING, Santander) umożliwia dziś wygodne tworzenie kart wirtualnych – jednorazowych lub stałych. Taką kartę można zasilić określoną kwotą, ustawić limity i… spokojnie spać. Nawet jeśli dane zostaną przechwycone, dostęp do Twojego głównego rachunku będzie zablokowany.

To szczególnie dobra praktyka w przypadku zakupów w mniej znanych sklepach lub platformach.

Większość banków umożliwia dziś bardzo precyzyjne zarządzanie limitami transakcji:

Utrzymuj je na jak najniższym poziomie, a podwyższaj tylko wtedy, gdy planujesz konkretny zakup – i najlepiej tylko na kilka minut. To realna bariera dla oszustów, nawet jeśli zdobędą Twoje dane.

Nie rezygnuj z potwierdzania transakcji kodem PIN, biometrią czy aplikacją banku – nawet przy płatnościach niskokwotowych. Wygoda jest złudna, bo to właśnie brak autoryzacji jest często wykorzystywany przez przestępców. Standard 3D Secure 2.0 i SCA powstały po to, by dodać dodatkową warstwę bezpieczeństwa – warto z niej korzystać.

Nie chodzi o paranoję, tylko o praktykę; nie loguj się do bankowości i nie podawaj danych karty w niezabezpieczonych sieciach Wi-Fi – np. na lotnisku, w kawiarni, galerii handlowej. Nawet jeśli strona wygląda bezpiecznie, połączenie może być podsłuchiwane przez osoby trzecie.

Jeśli musisz coś pilnego zapłacić poza domem – skorzystaj z transmisji danych LTE/5G lub VPN.

Ustaw powiadomienia push lub SMS o każdej transakcji kartą – nie tylko tej online. Im szybciej zauważysz coś podejrzanego, tym większa szansa na skuteczny chargeback lub blokadę karty przed kolejnymi operacjami.

Nie wahaj się zgłosić próby oszustwa do banku, operatora karty lub instytucji takich jak:

Zorientowałeś się, że coś jest nie tak – może kliknąłeś w podejrzany link, podałeś dane karty na dziwnej stronie, a może właśnie dostałeś SMS z informacją o transakcji, której nie rozpoznajesz. Nie czekaj, aż pieniądze znikną – reaguj od razu.

Oto, co powinieneś zrobić krok po kroku:

Zadzwoń na infolinię swojego banku lub zastrzeż kartę w aplikacji mobilnej, jeśli masz taką możliwość. W wielu bankach możesz to zrobić natychmiast – jednym kliknięciem. Zgłoszenie natychmiastowe zwiększa szanse na zatrzymanie transakcji lub odzyskanie środków.

Jeśli doszło do transakcji, której nie autoryzowałeś, możesz złożyć reklamację w banku. W przypadku płatności kartą (zwłaszcza online), masz również prawo do procedury chargeback – czyli zwrotu środków z inicjatywy banku.

Procedura chargeback może zostać uruchomiona w następujących przypadkach:

Jeśli padłeś ofiarą oszustwa internetowego lub zauważyłeś próbę phishingu, zgłoś to do:

Po zastrzeżeniu karty warto:

Pamiętaj! Oszustwo to nie Twoja wina, ale reakcja – to już Twoja odpowiedzialność. Im szybciej zareagujesz, tym mniejsze straty – i większe szanse, że winni zostaną namierzeni.

Tak, o ile robisz to na sprawdzonych stronach i za pośrednictwem zaufanych operatorów płatności. Pamiętaj, że to nie technologia zawodzi – najczęściej zawodzi czujność użytkownika.

Tak, ale tylko w formularzu zabezpieczonym protokołem HTTPS i obsługiwanym przez zewnętrznego operatora (np. Stripe). Nigdy nie wpisuj danych karty na stronie bez kłódki lub wysłanej przez SMS/e-mail.

To cyfrowa wersja Twojej karty, często dostępna od ręki w aplikacji bankowej. Idealna do zakupów online – możesz ją zasilać konkretną kwotą i ustawić indywidualne limity.

Niezwłocznie skontaktuj się z bankiem i zastrzeż kartę. Następnie zgłoś próbę oszustwa do CERT Polska i monitoruj historię transakcji.

W wielu przypadkach tak, szczególnie jeśli zgłosisz nieautoryzowaną transakcję odpowiednio szybko. Warto też skorzystać z procedury chargeback, jeśli płatność odbyła się kartą.

Tak – Stripe spełnia najwyższe standardy bezpieczeństwa (PCI DSS Level 1) i nie przechowuje danych karty na stronie sklepu. Transakcje są szyfrowane i dodatkowo zabezpieczone mechanizmem 3D Secure.

Tak, ale tylko jeśli korzystasz z oficjalnych aplikacji mobilnych banku lub zaufanych sklepów. Unikaj podawania danych karty przez telefon lub w trakcie rozmowy – nawet jeśli dzwoni „bank”.

Źródła:

[1] Fundacja Polska Bezgotówkowa (Badanie POLASIK Research), „Karty płatnicze i mobilne płatności NFC – tak dziś płacą Polacy!”, portal polskabezgotowkowa.pl, styczeń 2025, data dostępu: 01.02.2026.

[2] Patryk Korzec, „Wirtualne karty – jak działają?”, portal rankomat.pl, 16.10.2025, data dostępu: 01.02.2026.

[3] Biuro Informacji Kredytowej (BIK), „Raport Antyfraudowy BIK 2024”, portal rozwiazania-antyfraudowe.bik.pl, 2024, data dostępu: 01.02.2026.

[4] Warszawski Instytut Bankowości (WIB), „Raport Cyberbezpieczny portfel 2024”, portal wib.org.pl, październik 2024, data dostępu: 01.02.2026.

[5] Tpay, „Jak Polacy lubią płacić online. Bezpieczne e-zakupy – raport 2024”, portal tpay.com, 2024, data dostępu: 01.02.2026.

[6] Ochrona Tożsamości, „Zagrożenia dla kart płatniczych w internecie: phishing, malware, keyloggery”, portal ochronatozsamosci.pl, brak daty, data dostępu: 01.02.2026.

[7] Przelewy24, „Wirtualna karta płatnicza – czym jest i czy warto ją mieć”, portal przelewy24.pl, brak daty, data dostępu: 01.02.2026. „

Przypisy